При переходе на Налог на профессиональный доход индивидуальным предпринимателям не обязательно закрывать ИП!

08 Декабрь 2020

Новости Пыть-Яха

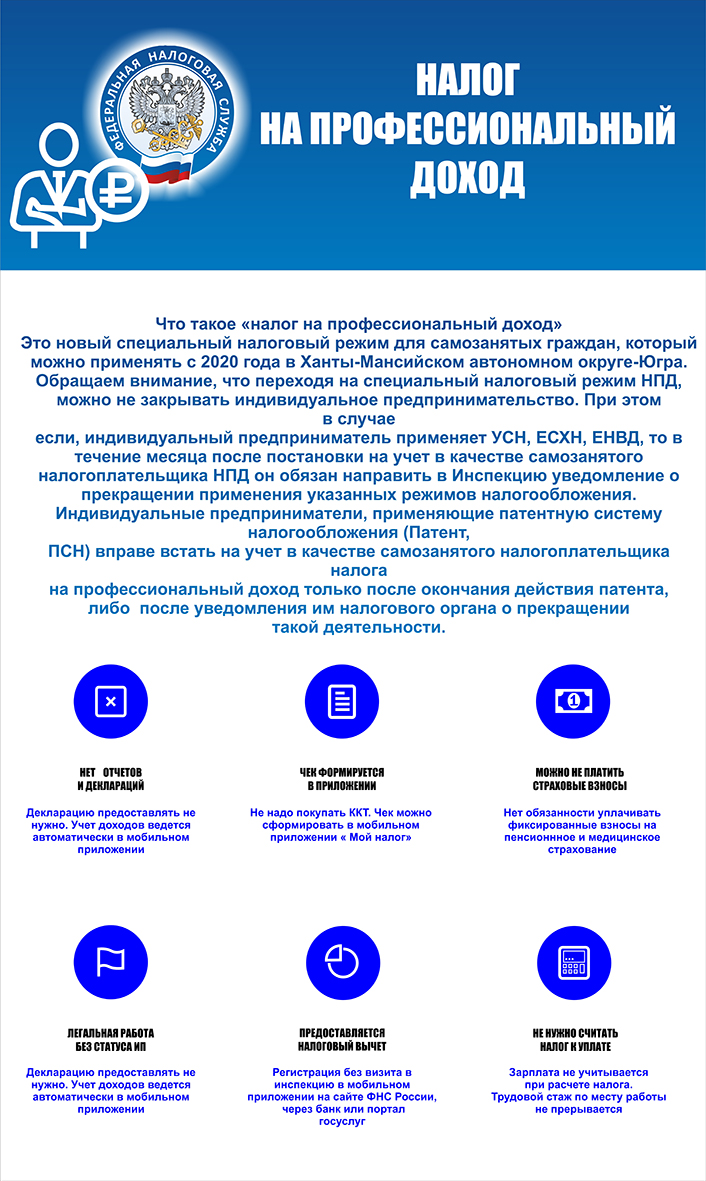

Налог на профессиональный доход (НПД) — это новый специальный налоговый режим для самозанятых граждан.

Переходя на специальный налоговый режим НПД, можно не закрывать ИП. При этом в случае, если индивидуальный предприниматель применяет УСН, ЕСХН, ЕНВД, то в течении месяца после постановки на учет в качестве самозанятого налогоплательщика НПД, он обязан направить в налоговую инспекцию уведомление о прекращении указанных режимов налогообложения.

Индивидуальные предприниматели, применяющие патентную систему налогообложения вправе встать на учет в качестве самозанятого налогоплательщика НПД только после окончания действия патента, либо после уведомления им налогового органа о прекращении такой деятельности.

Поделиться

Печать

Другие новости

07 Май 2026

Поздравление ветерану от Президента Российской Федерации доставлено

06 Май 2026

По материалам прокурорской проверки возбуждено уголовное дело об организации незаконной миграции

06 Май 2026

О выдвижении на награды и занесение на Доску Почёта города Пыть-Яха

05 Май 2026

Фонд поддержки предпринимательства Югры «Мой Бизнес» приглашает на вебинар «Англицизмы на вывесках. Штрафы за вывески на иностранном языке»

30 Апрель 2026

Начался 1 этап клещевой обработки территорий города